Befektetési Kézikönyv

A modern világban a pénzügyi tudatosság egyre fontosabb szerepet tölt be életünkbe. A megtakarítás most már önmagában nem elég, hiszen az infláció folyamatosan csökkenti pénzünk értékét, ezért kell befektetnünk. De mi is valójában a befektetés? A valóságban a befektetés nem más, mint a jelenlegi pénzünk mellőzése a jövőbeli biztonságunk érdekében. Nem az a kérdés, mennyi pénzünk van most, hanem az, hogy mennyi időnk van hátra céljainkhoz.

A modern gazdaságban a készpénz tartása hosszú távon sokkal kockázatosabb, mint a befektetés, hiszen a pénz romlása garantáltan csökkenti megtakarításunk értékét. A vagyonépítés alapköve az, hogy a kamatot és az osztalékot újra befektetjük. Ha nem költjük el a hozamot, hanem hagyjuk tovább dolgozni a tőke növekedése idővel fel fog gyorsulni. Ezt nevezzük exponenciális növekedésnek. A sikeres befektető nem attól sikeres, hogy okosabb másoknál, hanem mert türelmes. A kamatos kamat a titkos fegyverünk, amit Albert Einstein is a világ nyolcadik csodájának nevezett.

A pénzügyi stabilitás három pillére

Mielőtt bármibe is pénzt tennénk és kockázatot vállalnánk azelőtt fel kell mérnünk és építenünk a saját pénzügyi várfalunkat.

-

A mérlegvonal meghúzása

Legelsőnek tisztázzuk nettó vagyonunkat. Írjuk fel az eszközeinket (készpénz, ingatlan, autó) és ezen kívül minden tartozásunkat. Ezzel az a célunk, hogy a bevételünk és kiadásaink különbözete minden hónapban pozitív legyen.

-

A kamatcsapda elkerülése

Ha van bármilyen hitelünk például: folyószámlahitel vagy személyi kölcsön akkor az az első lépés, hogy ezeket lezárjuk. Hiába keresel 7-10%-ot a tőzsdén, ha közben 12 vagy akár több százalékos kamatot fizetünk a hitelre. Nem éri meg befektetni, ha hozam kevesebb százalékos arányban, mint a hitel kamata.

-

A „Vis Maior” keret.

Hozzunk létre egy olyan tartalékot, amihez csak akkor nyúlunk hozzá, ha igazi vészhelyzet van. Ez a likvid keret adja meg azt a szabadságot, hogy ne essünk pánikba, ha a befektetéseinknek az értéke átmenetileg csökken. Ez a számla lehet egy egyszerű takarékszámla is.

Miből épül fel egy portfólió?

A célmeghatározás a legelső és legfontosabb lépés, amit általában az emberek ki szoktak hagyni. Nem szabad egyből eszközökben gondolkodni, hiszen még azt se tudjuk, hogy mennyi időre akarunk befektetni. A hosszú távú befektetés nem a jelenben fog gazdaggá tenni, hanem a jövőbeli pénzügyi biztonságunkat fogja megalapozni. Egészen más döntéseket fog hozni az, aki öt éven belül lakást szeretne venni, mint az, aki húsz év múlva szeretne anyagi függetlenséget elérni. Aki rövid távon akar befektetni annak teljesen más eszközöket kell választania, mint annak, aki hosszabb távon gondolkozik. Aki rövid távon gondolkodik annak kiszámíthatóbb és stabilabb eszközöket kell választania szemben azzal, hogy aki hosszabb távon gondolkozik annak elég csak kivárnia a piac növekedését.

Következő lépésnek határozzuk meg a kockázattűrő képességünket. Ha a befektetésünk esik 20-30%-ot akkor még tudunk-e nyugodtan aludni este? Ha erre a válasz nem akkor olyan eszközöket kell választanunk, amik stabilabbak kisebb ingadozással rendelkeznek. Ezeknek a hátulütőjük az, hogy a hozam kisebb lesz, mint azoknak az eszközöknek, amik kockázatosabbak. A kockázattűrés célja nem az, hogy maximalizáld a hozamot, hanem az, hogy ne szállj ki rosszkor.

Soha ne egy eszközbe fektessünk bele, a vagyonépítéshez olyan eszközökre van szükségünk, amik kiegyensúlyozzák egymást tehát az összes eszköznek megvan a saját szerepe. Legyen felosztva az is, hogy ne csak magyar eszközeink legyenek, hanem más országokban is legyen befektetve pénzünk.

A védelem lehet állampapír vagy kötvény. Ezek azért vannak, hogy stabilitást adjanak. Nem fogják megduplázni értéküket egy év alatt, viszont jellemzően nagyobb biztonságot adnak, mint a gyorsabban növekedő eszközök. Magyarországon ez a lakossági állampapír, ami a legegyszerűbb és legbiztonságosabb eszköz.

A támadó szekció állhat részvényekből és ETF-ekből. Az ő feladatuk a növekedés. A részvénypiac 10-20 éves távon történelmileg gyakran felülteljesítette a többi eszközt. Ilyen ETF például az S&P500 is, amiben az 500 legnagyobb amerikai cégből szerezhetünk részesedést.

A kiegészítő lehetőségeink lehetnek ingatlan, arany vagy kripto befektetések. Ezek másképp mozognak, mint a tőzsde. Ezért kezdőként ne haladja meg az 5-10%-át a befektetésednek.

Hol nyissunk befektetési számlát?

Befektetni bankon vagy brókercégen keresztül lehet. A bankok biztonságosak és kényelmesek, de gyakran magasabb díjat számolnak fel. A független online brókerek általában olcsóbbak és szélesebb hozzáférést adnak a nemzetközi piacokhoz. Csak olyan helyen nyissunk számlát, ahol van TBSZ számla. Fontos szem előtt tartani azt, hogy hiába fektetünk jó helyre, ha a bróker vagy a bank levon 2-3%-ot kezelési költségként ez 20 év alatt a hozamod felét felemésztheti ezért érdemes megnézni a számlavezetés díját és a tranzakciós jutalék árát.

A TBSZ számla működése

Magyarországon a tudatos befektető egyik legnagyobb előnye a Tartós Befektetési Számla (TBSZ). Ez egy jogi burok, ami a befektetéseid körül van. Ha ezen belül kereskedsz részvényekkel vagy állampapírokkal, akkor nem kell minden tranzakció után fizetnünk. Ha a pénzt a számla megnyitása után öt évig nem vesszük ki akkor a hozam teljesen adómentes lesz. Így elkerüljük a 15%-os kamatadót és a 13%-os SZOCHO-t is. Ha viszont ki akarjuk venni a pénzünket az 5. év előtt, akkor 0-3 évig 15%-os SZJA-t (kamatadó) és 13%-os SZOCHO-t kell fizetnünk. 3-5 évig, ha kivesszük akkor 10%-os SZJA-t és 8%-os SZOCHO-t fizetünk.

A fenntartható stratégia és a siker pszichológiája

Sokan próbálják elkapni a pontos ütemezést ahhoz, hogy befektessenek, de ez még a profiknak sem sikerül mindig. A leghatékonyabb módszer, ha havi rendszerességgel fix összeget teszünk be. Ezzel a módszerrel kiszűrjük az érzelmeket, nem kell azon rágódnunk, hogy éppen drága-e az eszköz. Kihasználjuk az átlagolás előnyét is, hiszen amikor esnek az árak akkor ugyan azért a pénzért több eszközt tudunk venni, ami a piac emelkedésekor extra profitot tud jelenteni.

A portfólió gondozása

A befektetés nem egy állítsd be és felejtsd el folyamat, de viszont nem igényel mindennapi munkát. Évente egyszer érdemes újra súlyozni portfóliónkat. Tegyük fel a részvénypiac szárnyal és a 60% helyett már 75%-ot tesz ki a vagyonodban, akkor adj el belőle és vegyél valami más eszközt belőle (fontos, hogy ne az egészet add el csak egy részét). Ezzel kényszerítjük magunkat arra a legfontosabb szabályra, hogy adj el drágán és vegyél olcsón.

Miért buknak el legtöbben?

A technikai tudásnál sokkal fontosabb a fegyelem és az önismeret. A kudarc hátterében általában pszichológiai csapdák állnak, amik befolyásolnak minket.

Sokan azt hiszik, hogy találtak egy forró tippet, amivel gyorsan meg lehet gazdagodni. A gyors pénz ígérete szinte mindig csak egy átverés vagy olyan mértékű kockázat, ami a teljes tőke elvesztéséhez vezethet.

Amikor a média a tőzsde összeomlásáról beszél az általában mindenkit menekülésre késztet. Pedig történelmileg ez egy kedvező beszállási pont a piacra hosszú távú befektetőként. A valódi vagyon nem a békés időszakokban, hanem a válságos időkben alapozódik meg, de csak azoknak, akik képesek fegyelmezettek maradni hosszú távon.

A befektetés nem sprint, hanem egy maraton. Az első években nem lehet nagy változást tapasztalni, de az 5. év után a kamatos kamat megmutatja erejét és vagyonunk elkezd gyarapodni. Aki nem bírja ki az első 3-5 év unalmát az sohasem fogja megismerni a hosszú távú növekedés erejét.

Az első lépések megtétele

Nem szabad arra várni, hogy mindent tökéletesen megértsünk. El kell küzdenünk kicsiben és idővel mindent meg fogunk érteni. Nyissunk egy számlát, vegyünk egy minimális összegért valamilyen eszközt és vágjunk bele a befektetések világába mert a tapasztalat útközben fog megjönni. A legértékesebb eszközöd nem a tőkéd, hanem az időd, amivel rendelkezel, amit, ha okosan használsz fel élmények mellett pénzt és biztonságot is fog hozni neked.

Portfólió építés lépései

- Befektetési célok eldöntése

- El kell döntenünk mi a befektetésünknek a célja.

- A kockázattűrő képesség felmérése

- Meg kell tudnunk határozni, hogy mennyi kockázattal tudunk együtt élni.

- Magasabb hozam általában magasabb kockázattal jár.

- Eszközosztályok kiválasztása

- Határozzuk meg hogy magunknak melyek a legideálisabb eszközök.

- Diverzifikáció

- Fektessünk több eszközbe ezzel csökkentve a kockázatot és a veszteséget.

- Likviditás figyelembevétele

- Határozzuk meg mikorra lesz szükségünk a pénzre

- Bármikor hozzáférhető befektetés és hosszabb időre lekötött befektetés között kell tudnunk választani.

- Eszközarányok meghatározása

- Meg kell határoznunk, hogy melyik eszközbe mennyit fektetünk.

- Például: 60% részvény, 40% kötvény.

- Hosszú távú stratégia kialakítása

- alakítsunk ki egy stratégiát hosszú távra.

- Például: minden hónapban ugyan annyi pénzt teszek be részvénybe.

- Portfólió folyamatos felülvizsgálata

- Idővel lehet változnak a céljaink vagy életkörülményeink, időnként felülvizsgálni céljainkat és portfóliónkat.

- Életkorunk figyelembevétele

- Figyeljünk életkorunkra és vegyük figyelembe mert míg egy fiatalnak van 25 éve addig lehet nekünk nincs annyi időnk ezért mindig életkorunkhoz válasszunk befektetést.

- Milyen adókat kell fizetni a befektetés után?

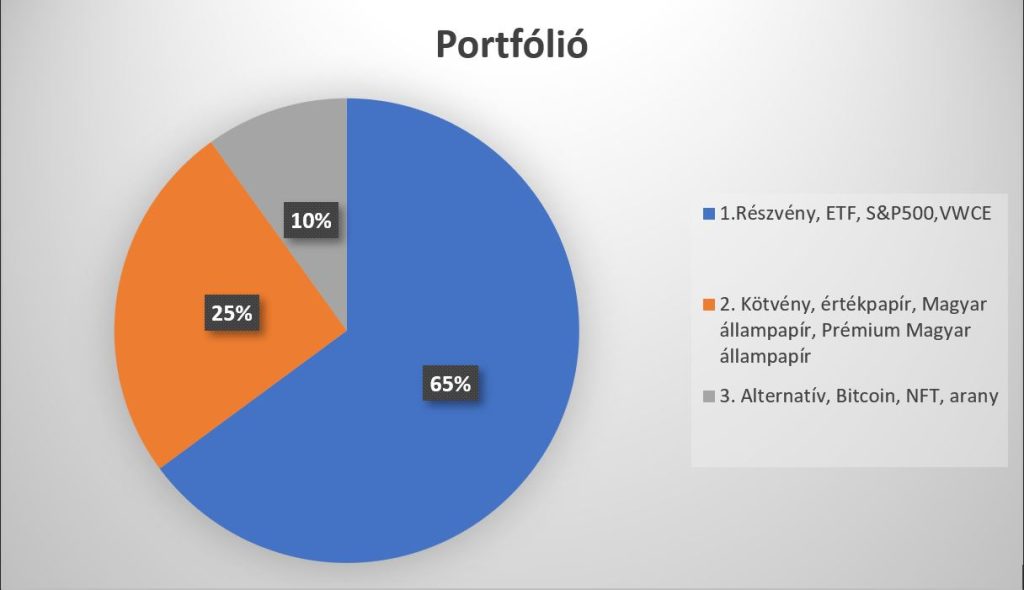

Saját portfólió (csak példa)

19 évesen a legnagyobb előnyöm nem az, hogy mennyi pénzem van, hanem hogy rengeteg idő áll rendelkezésemre. Pontosan ezért a portfólióm nem rövid távú nyereségre fog alapulni, hanem hosszú távú növekedésre fogom építeni, ami 20 év lesz. Tudom, hogy út közben lesz sok ingadozás, de ezek természetes részei a befektetésnek és nem jelentenek valódi problémát, ha nem kell idő előtt hozzáérnem a pénzhez.

A portfóliómat úgy fogom kialakítani, hogy annak nagyobb része növekedési eszközökből álljon. Ezek főként részvényekből és ETF-ből fognak állni, de lehet benne olyan alternatív befektetés is mint például a Bitcoin vagy Arany. Nem egyetlen országban fogom összpontosítani az eszközeimet, hanem a világ több pontján fogok vásárolni részvényeket, ETF-et. Ezért olyan eszközöket fogok választani, amelyek sok különböző vállalatot foglalnak egybe. Így nem attól fog függeni a jövőm, hogy éppen melyik piac, hogyan teljesített.

Emellett kisebb részt stabilabb eszközökben fogok tartani. Ez lehet például állampapír, ami nem gyors növekedésre szolgál, hanem biztonságot ad. Ez a rész segít abban, hogy ne pánikoljak ha a többi eszközöm ingadozik mert tudom, hogy nem az egész vagyonom bukik be.

Legutolsónak választom az alternatív befektetéseket. Ezeket csak kis arányban fogom beletenni a portfóliómba hiszen ezek teljesen máshogy működnek, mint a hagyományos eszközök. A portfóliómnak csak az 5-10%-át fogja kitenni. Az alternatív befektetéseknél lehet gondolni nyersanyagokra vagy kriptovalutára. Fontos kihangsúlyozni, hogy vannak olyan kriptovaluták/nyersanyagok, amikbe lehet növekedés céljából is befektetni. Én három felé diverzifikáltam a portfóliómat viszont lehet, hogy valakinek 5 vagy 6 féle eszköz fog beválni.

Számomra a legfontosabb szabály az, hogy rendszerezzem magam. Nem próbálok meg jókor beszállni, hanem inkább havi rendszerességgel fektetek be egy meghatározott összeggel. Így nem az érzelmekre fogok hagyatkozni és ki tudom használni a piac ingadozását, ami hosszú távon az én oldalamon fog dolgozni.

Nagyából évente egyszer a portfóliómat átnézem és újra tervezem. Ha az arányok eltolódnak például a részvények túl nagy súlyt kap egy erős emelkedés miatt, akkor visszaállítom az eredeti egyensúlyt. Ezzel tartom kontroll alatt a kockázatot és tudatosan alkalmazom azt az elvet, hogy drágábban eladok és olcsóbban veszek.

Tisztában vagyok azzal is, hogy nem az eszközök kiválasztása a legnehezebb feladat, hanem az, hogy a saját döntéseimet kordában tartsam. Lesznek időszakok, amikor befektetéseimnek értéke csökkeni fog és ilyenkor könnyű lenne pánikba esnem, de ilyenkor mindig tisztáznom kell magamban, hogy mi a célom és azt, hogy hosszú távra építkezem.

Check list

0 / 10 kész